税制上の優遇措置について

滋賀医科大学支援基金へのご寄附については、所得税法、法人税法による税制上の優遇措置が受けられます。

※税制上の優遇措置を受けるためには、本学発行の「寄附金領収書」に基づき、所轄税務署で確定申告する必要があります。

ご寄附者が個人の場合

確定申告を行うことにより、以下の控除を受けることができます。

1.所得税の寄附金控除

滋賀医科大学支援基金の寄附メニューにより、受けられる控除が異なりますので、ご注意ください。

・大学支援資金、附属病院支援資金 ・・・ 所得控除

・わかあゆ育成資金、研究等支援資金 ・・・ 所得控除 か 税額控除 のいずれか減税効果の高い方

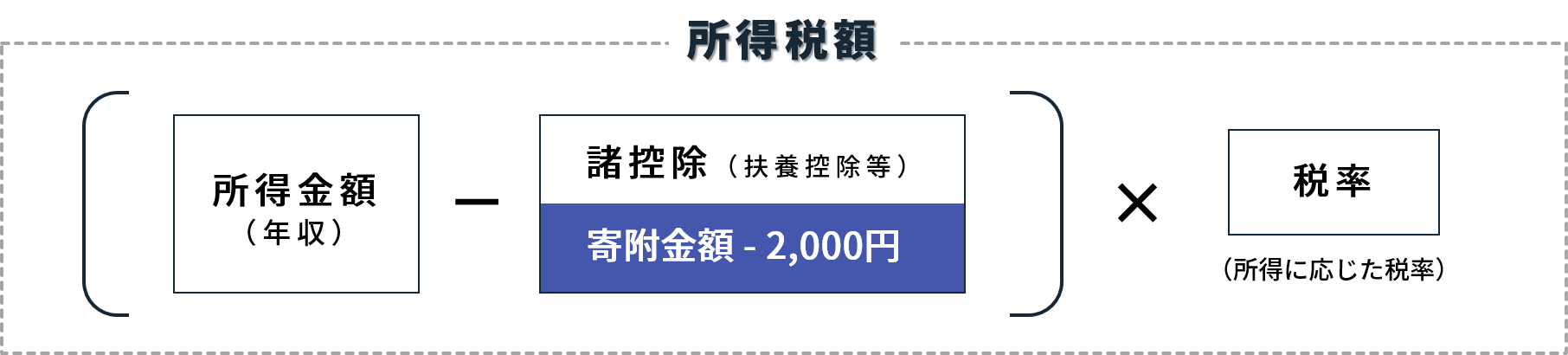

■ 所得控除

所得税法第78条第2項第2号により、その年に支出した寄附金額(総所得金額等の40%が上限)から2,000円を差し引いた額を、課税所得から控除することができます。

確定申告の際には、本学が発行した「寄附金領収書」の提出が必要となります。

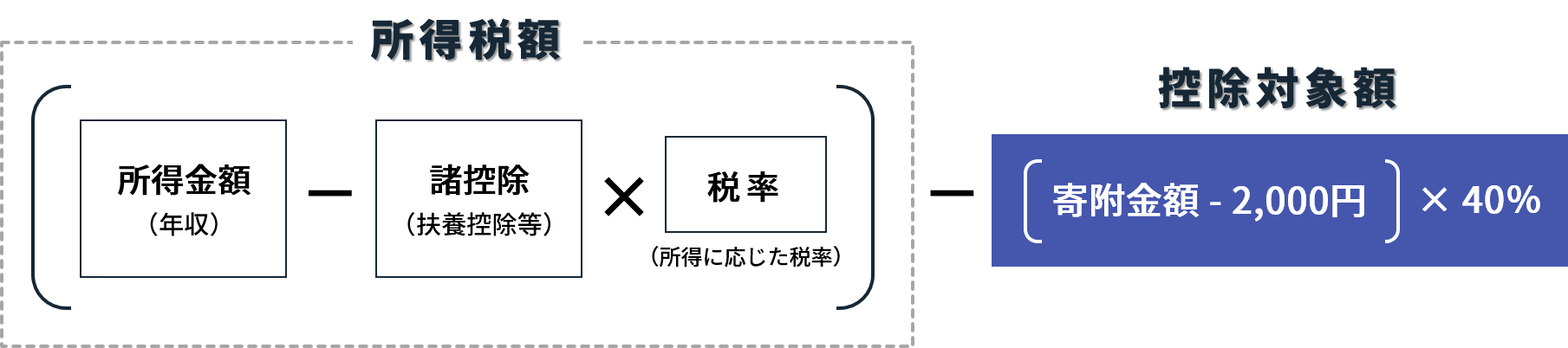

■ 税額控除(わかあゆ育成資金、研究等支援資金のみ)

その年に支出した寄附金額(総所得金額等の40%が上限)から2,000円を差し引いた額に、40%を乗じた額を所得税額から直接控除(所得税額の25%が上限)することができます。

確定申告の際には、本学が発行した「寄附金領収書」と「税額控除に係る証明書の写し」の提出が必要となります。「税額控除に係る証明書(写)」は、寄附金領収書とともにお送りします。

確定申告による所得税還付金額(あくまで目安としてご参考ください)

※黄色の方が減税効果が高く、有利な控除方式であることを示しています。

| 課税所得金額 (所得税率) |

控除方式 | 寄附金額 | |||||

| 1万円 | 5万円 | 10万円 | 30万円 | 50万円 | 100万円 | ||

| 300万円 (10%) |

所得控除(円) | 800 | 4,800 | 9,800 | 29,800 | 49,800 | 99,800 |

| 税額控除(円) | 3,200 | 19,200 | 39,200 | 50,625 | 50,625 | 50,625 | |

| 500万円 (20%) |

所得控除(円) | 1,600 | 9,600 | 19,600 | 59,600 | 99,600 | 199,600 |

| 税額控除(円) | 3,200 | 19,200 | 39,200 | 119,200 | 143,125 | 143,125 | |

| 700万円 (23%) |

所得控除(円) | 1,840 | 11,040 | 22,540 | 68,540 | 114,540 | 229,540 |

| 税額控除(円) | 3,200 | 19,200 | 39,200 | 119,200 | 199,200 | 243,500 | |

| 1,000万円 (33%) |

所得控除(円) | 2,640 | 15,840 | 32,340 | 98,340 | 164,340 | 329,340 |

| 税額控除(円) | 3,200 | 19,200 | 39,200 | 119,200 | 199,200 | 399,200 | |

※上記の金額はあくまで目安です。実際には収入金額や家族構成のほか、各種所得控除等により軽減される金額は異なりますので、ご注意ください。

※計算例の計算に際しては、便宜的に「総所得金額等=課税所得金額」とし、控除対象額となる寄附上限額を計算しています。

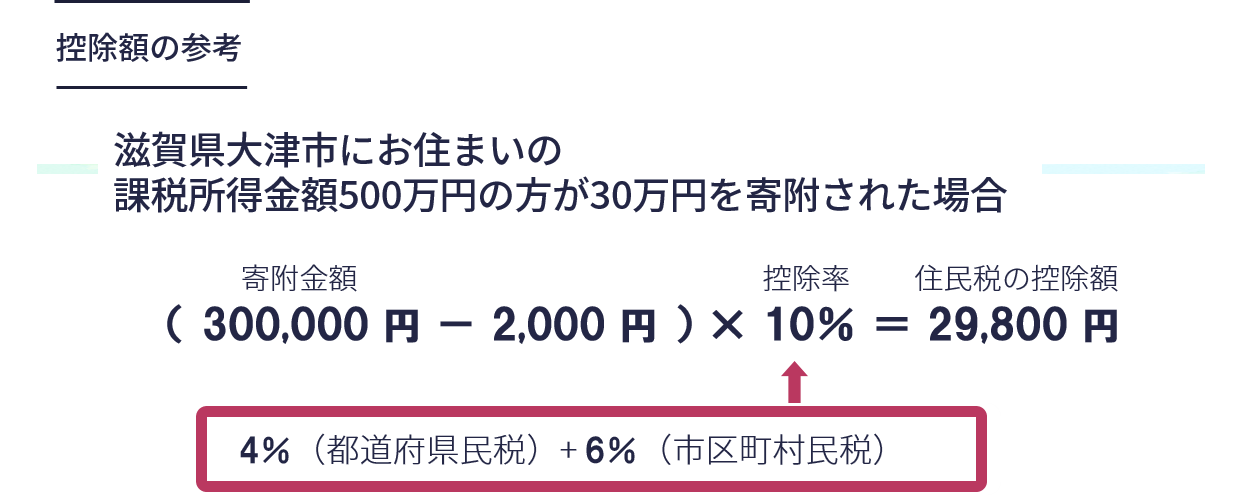

2.個人住民税の寄附金税額控除

寄附された年の翌年1月1日現在、指定団体にお住まいの方は、個人住民税の寄附金税額控除を受けることができます。

<指定団体について>

現在、本学に対する寄附金を寄附金税額控除の対象として条例で指定している都道府県・市区町村

滋賀県、大津市

今後、上記の地方団体以外からも指定を受ける可能性がありますので、お住いの都道府県および市区町村の住民税担当課にご確認ください。

■ 控除額・・・その年に支出した寄附金額(総所得金額等の30%が上限)から2,000円を差し引いた額に、控除率を乗じた額

■ 控除率・・・都道府県から指定を受けた場合の控除率 4%

市区町村から指定を受けた場合の控除率 6%

都道府県・市区町村の両方から指定を受けた場合の控除率 10% (4%+6%)

ご寄附者が法人・団体の場合

法人税法第37条第3項第2号により、寄附金の全額を損金算入することができます。

領収書について

領収書は、本学に入金された日付での発行となります。

・領収書は、本学にて入金を確認後、1カ月以内を目処にお送りします。

・領収書は確定申告、損金算入の証明に必要となりますので、大切に保管してください。

・連名(団体)でご寄附いただいた場合、領収書は連名(団体)にて発行いたします。ただし、連名の領収書は確定申告の際、税制上の優遇は受けられませんのでご注意ください。

個人毎の領収書の発行を希望する場合は、お手数ではございますが、個別にご寄附の申込みをお願いいたします。

ご参考URL

- 文部科学省「寄附金関係の税制について」

https://www.mext.go.jp/a_menu/kaikei/zeisei/06051001.htm - 総務省「個人住民税の寄附金税制の概要」

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/79172_2_kojin.html - 滋賀県「個人県民税の寄附金控除について」

https://www.pref.shiga.lg.jp/ippan/kurashi/zeikin/300501.html

お問合せ先

- 国立大学法人滋賀医科大学 総務企画課 広報係

- 〒520-2192 滋賀県大津市瀬田月輪町

- 電話:077-548-2012

- FAX:077-543-8659

- E-mail: hqkikaku[a]belle.shiga-med.ac.jp ([a]を@に変えて送信してください)